2026年第一季手機出貨量下滑6%,蘋果逆勢突圍首度奪冠

根據 Counterpoint Research 發布的最新初步估算報告顯示,2026年第一季全球智慧型手機市場持續面臨沈重壓力,出貨量較去年同期衰退 6%。造成這波市場波動的主因在於DRAM與NAND快充記憶體組件嚴重短缺,加上中東局勢動盪導致消費者情緒低迷,進而影響整體購買力。

儘管部分地區表現相對穩定,但多數手機品牌為了應對成本上漲,不得不調整產品策略與定價,甚至延後新機發表或縮減產品線。雖然有些品牌為了避免未來物流與零組件成本進一步飆升而提前備貨出貨,勉強抵銷了更大幅度的跌幅,但整體市場氛圍依舊顯得格外謹慎。

AI數據中心排擠消費性產能:記憶體漲價成為原廠沈重負擔

資深分析師Shilpi Jain指出,本季出貨量下滑的核心動力源於記憶體製造商優先將產能供給AI數據中心,而非傳統的消費性電子產品。這種資源排擠效應壓縮了手機原廠的利潤空間,迫使他們必須將增加的物料清單成本直接轉嫁給終端消費者。

中東地區的緊張局勢引發了能源價格上漲、物流費用增加以及經濟不確定性,這不僅降低了消費者購買新裝置的意願,更推升了對翻新機的需求,對新機出貨量造成進一步打擊。特別是對於對價格敏感的入門與中階手機市場,受到的供需壓力影響最為劇烈,相較之下,蘋果等高階品牌則表現出較強的韌性。

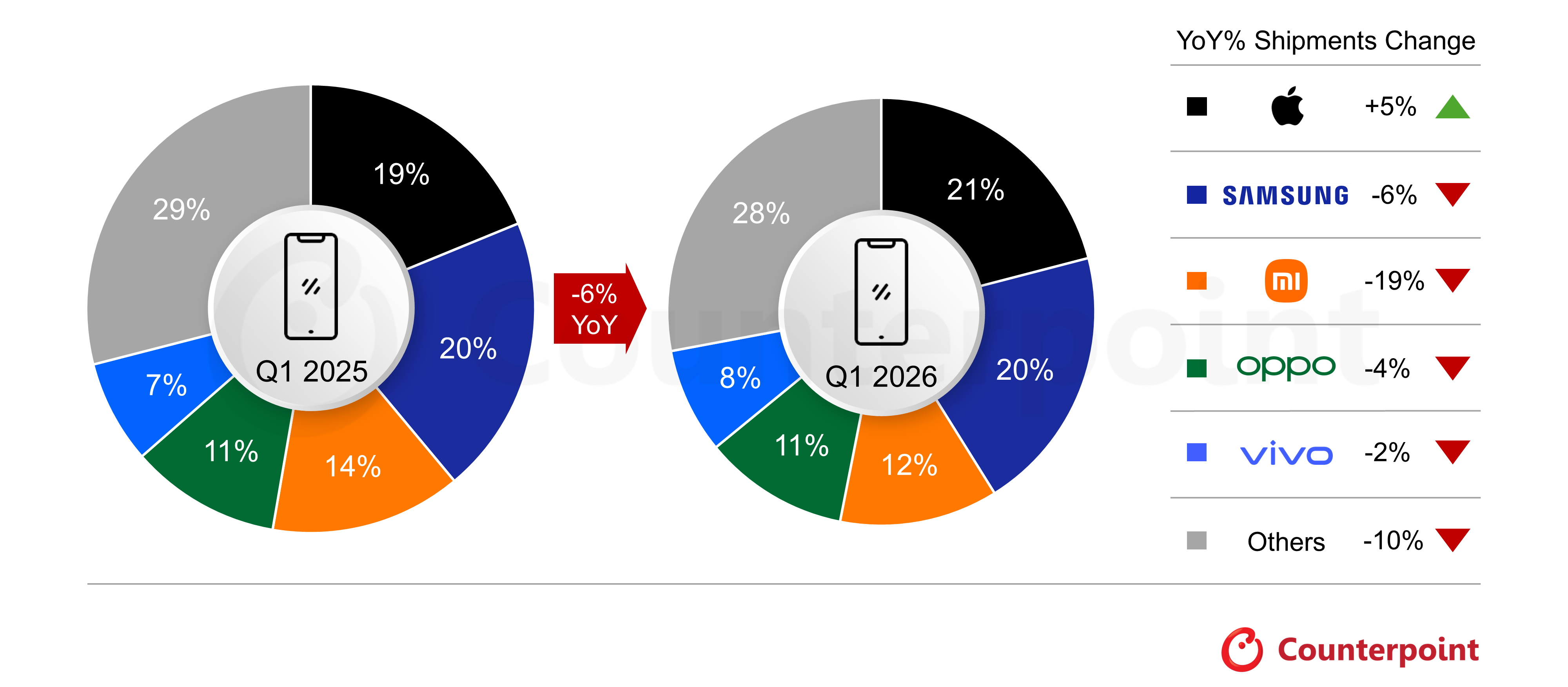

2026年第一季全球手機市佔率:

1️⃣ 蘋果 21%(+5%)

2️⃣ 三星 20%(-6%)

3️⃣ 小米 12%(-19%)

4️⃣ OPPO 11%(-4%)

5️⃣ vivo 8%(-2%)

蘋果首次登頂Q1市佔榜首:強大供應鏈管理展現避險實力

儘管環境嚴苛,蘋果仍展現出驚人的品牌實力,以21%的市佔率與5%的年增長率,首度在歷年第一季中奪得出貨量冠軍。蘋果之所以能在此次記憶體危機中受創最輕,主要歸功於其超高階的產品定位以及高度整合的供應鏈管理能力。

即便整體經濟環境疲軟,市場對iPhone 17系列的強勁需求,加上品牌積極推動的舊換新計畫與強大的生態系統黏著度,依然推動了出貨量成長。尤其在中國、印度與日本等關鍵亞太市場,蘋果的成長勢頭尤為顯著,證明其在高潛力市場的布局策略相當奏效。

三星因新機延後暫居第二:小米受成本影響跌幅最深

三星在2026年第一季的出貨量同比下降6%,以20%的市佔率位居第二。其表現受限於大眾市場需求轉弱,以及年度旗艦Galaxy S26系列延後發表所致。儘管如此,Galaxy S26系列上市後的初步動能依然強勁,特別是整合了AI功能的Galaxy S26 Ultra機型最受市場青睞。為了應對成本壓力,三星調整了產品組合,精簡入門級選項並強化高階配置,藉此提升平均單價並鞏固品牌的高階地位。

市佔12%位居第三的小米則是前五大品牌中跌幅最慘重的,其出貨量年減19%。由於小米過度依賴價格敏感的入門級市場,使其在面對記憶體漲價時顯得極為脆弱,目前該品牌正試圖透過精簡產品線並強化中國市場的旗艦機銷售來力挽狂瀾。

品牌力戰群雄:OPPO與vivo穩守五強,Google與Nothing異軍突起

OPPO(含OnePlus、realme)與vivo分別以11%及8%的市佔率搶下第四、五名,vivo雖然出貨量微幅下降 2%,但憑藉中階系列的升級潮,成功蟬聯印度的市佔龍頭並維持中國市場的動能。OPPO雖然整體下滑,但其A5入門系列與高階摺疊機Find N5仍獲得市場良好迴響。

在五大品牌之外,Google與Nothing展現了強大的增長動能,出貨量分別大幅增長14%與25%。Google的Pixel系列憑藉邊緣AI運算與攝影優勢在成熟市場逐漸坐大;Nothing則依靠獨特的設計語言與新推出的Nothing Phone (4a)獲得年輕族群高度青睞。

展望2026年,由於記憶體荒可能持續至2027年底,手機市場的前景依舊低迷,各大品牌將轉向追求價值而非出貨量,並透過軟體與服務生態系統來尋求新的成長動力。

史塔夫短評:高階手機逆勢成長