2026年Q1全球手機處理器出貨衰退8%,僅Apple與三星靠供應鏈韌性逆勢增長

根據 Counterpoint Research 最新發佈的全球智慧型手機 SoC 出貨量初步預測報告顯示,2026 年第一季全球手機處理器出貨量較去年同期下滑 8%。這一波動主要歸因於持續延燒的記憶體供應短缺危機,不僅影響了手機原廠(OEM)的成本結構,也阻礙了晶片供應商的新產品開發計畫,迫使各家企業必須重新優化其產品組合。

儘管高階旗艦市場將增加的成本轉嫁至終端售價後展現了相對的韌性,但入門級市場則因必須維持價格競爭力,紛紛轉向採用成本更低的處理器方案。

兩大晶片龍頭受創:高通與聯發科出貨量陷入雙位數衰退

在市場劇變中,晶片巨頭高通(Qualcomm)與聯發科(MediaTek)的出貨表現皆出現雙位數的跌幅。資深分析師 Shivani Parashar 指出,兩大龍頭受挫的原因各異:高通原預期能受惠於手機消費的高階化趨勢,然而三星 Galaxy S26 系列採取了 Snapdragon 8 Elite Gen 5 與 Exynos 2600 雙軌併用的策略,加上小米 17 系列需求不如預期,限制了其成長空間。

聯發科則在入門與中階市場面臨極大壓力,由於手機品牌為了控管成本而大幅轉向紫光展銳(UNISOC)晶片,加上旗艦款天璣 9500+ 的延遲發表,進一步拖累了聯發科的整體表現。

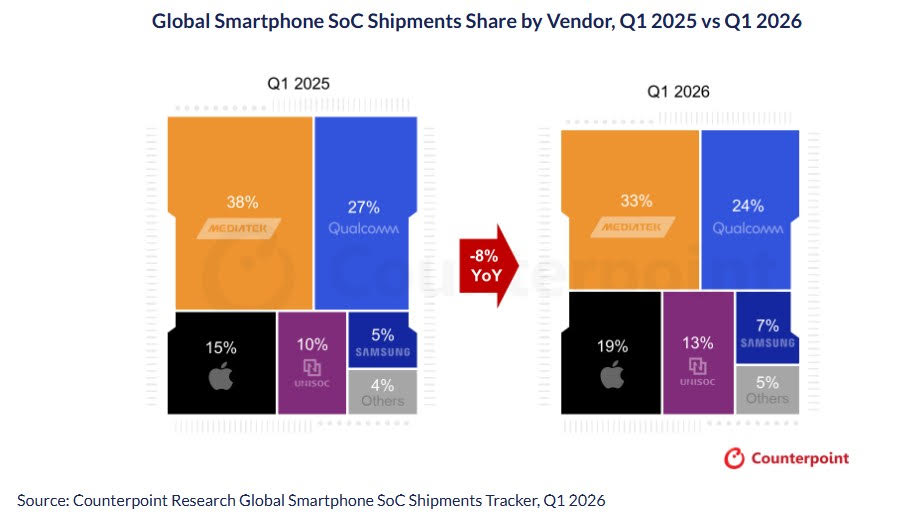

2026年Q1手機晶片市佔率:

1️⃣ 聯發科 33%

2️⃣ 高通 24%

3️⃣ 蘋果 19%

4️⃣ UNISOC 13%

5️⃣ 三星 7%

垂直整合力展現優勢:Apple 與三星供應鏈在動盪中穩定成長

與陷入衰退的龍頭晶片商形成鮮明對比,Apple、三星(Samsung)與 Google 則展現了強勁的正成長。這三大品牌具備深厚的垂直供應鏈整合能力,能更有效地緩解記憶體短缺帶來的衝擊與成本波動。

紫光展銳成為本次市場變局中的另一大贏家,憑藉在低階 4G 領域的穩定基礎,加上近期在 Redmi 與 Pocophone 等中國品牌入門級 5G 手機中取得大量訂單,使其在 2026 年第一季實現了兩位數的出貨成長,成為入門級市場的新寵。

記憶體報價狂飆:成本壓力與區域衝突威脅全球供應鏈

記憶體市場的價格飆升已成為手機產業的沈重負擔,2026 年第一季記憶體價格較上季上漲了 50% 至 55%,預計第二季漲幅將擴大至驚人的 80% 到 85%。分析師 Soumen Mandal 警告,除了劇烈的成本支出增加外,中東地區持續不斷的軍事衝突也為全球供應鏈與物流增加了極大的不確定性。這些外部風險導致手機品牌與晶片廠商不得不推遲新品上市時程,並縮減新產品的開發預算,以期度過這段經營寒冬。

市場回溫展望:供應鏈正常化預計需延至 2028 年初

展望未來市場走向,專家預測 2026 年第二季智慧型手機 SoC 出貨量將持續出現兩位數的衰退,下半年情勢恐將更加嚴峻。由於記憶體短缺問題預計將延續至 2027 年下半年,高階與中低階晶片出貨量都將受到波及。研究機構認為,整體供應鏈至少要到 2028 年初才具備回歸常態的條件,2026 年全年 SoC 出貨量預計將呈現兩位數的負成長,晶片產業將面臨近年來最漫長的調整週期。

史塔夫短評:記憶體成本風暴衝擊市場!